نسبت ریسک به ریوارد بیشتر تریدرها در شروع کار فقط روی نقطه ورود تمرکز میکنند؛ دنبال سیگنال، اندیکاتور و استراتژی جدید هستند، اما مهمترین سؤال را از خودشان نمیپرسند: «در این معامله چقدر ریسک میکنم و در مقابل، چقدر ریوارد (سود بالقوه) دارم؟» درک نسبت ریسک به ریوارد و بعد از آن، استانداردسازی ریسک در هر معامله، دقیقاً همان چیزی است که ترید شانسی را به یک سیستم قابل تکرار تبدیل میکند.

نسبت ریسک به ریوارد چیست و چرا باید از آن شروع کرد؟

نسبت ریسک به ریوارد (Risk/Reward Ratio) نشان میدهد در یک معامله مشخص، حاضر هستید چه مقدار ضرر کنید تا در مقابل، چه مقدار سود بگیرید. این نسبت بهسادگی از تقسیم فاصله حد ضرر تا نقطه ورود، بر فاصله حد سود تا نقطه ورود به دست میآید.

تعریف ساده نسبت ریسک به ریوارد (Risk/Reward Ratio)

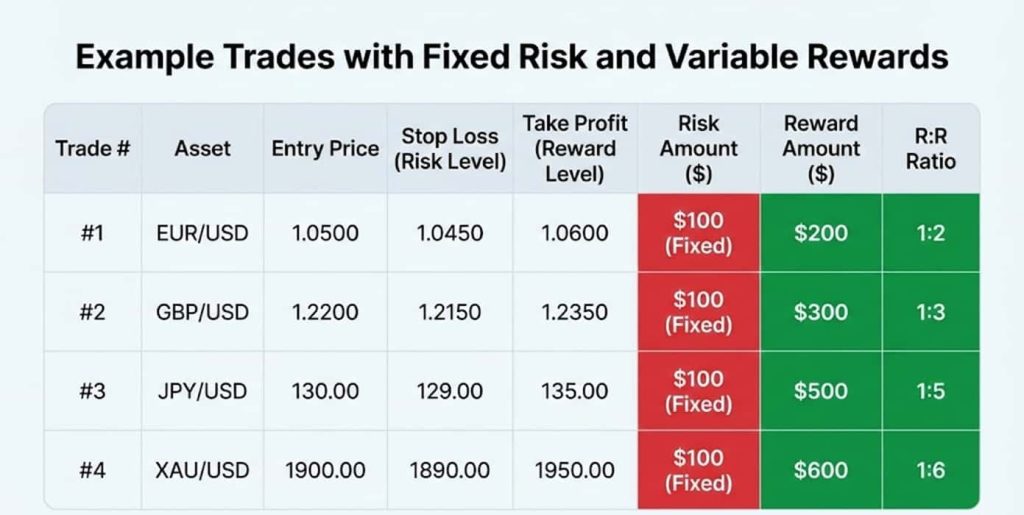

مثلاً اگر در یک معامله ۵۰ پیپ ریسک میکنید و تارگت شما ۱۰۰ پیپ سود است، نسبت ریسک به ریوارد شما ۱:۲ است. یعنی در برابر ۱ واحد ریسک، ۲ واحد ریوارد بالقوه قرار دادهاید. همین عدد ساده، وقتی در دهها و صدها معامله تکرار شود، میتواند تفاوت میان یک حساب سودآور و یک حساب زیانده را رقم بزند.

چطور نسبت ریسک به ریوارد را محاسبه کنیم؟

محاسبه نسبت ریسک به ریوارد پیچیده نیست، اما بسیاری از تریدرها آن را بهصورت ذهنی و حدودی انجام میدهند و همین باعث میشود در عمل چیزی استاندارد و قابل اندازهگیری نداشته باشند.

فرمول و یک مثال عددی ساده

برای هر معامله کافی است سه نقطه را مشخص کنید: نقطه ورود، حد ضرر و حد سود. سپس:

- فاصله قیمت ورود تا حد ضرر = ریسک معامله

- فاصله قیمت ورود تا حد سود = ریوارد معامله

- نسبت ریسک به ریوارد = ریسک ÷ ریوارد

اگر ریسک ۵۰ دلار و ریوارد ۱۵۰ دلار باشد، نسبت ریسک به ریوارد برابر است با ۱:۳. اگر برعکس، برای ۱۰۰ دلار سود احتمالی حاضر باشید ۲۰۰ دلار ریسک کنید، نسبت شما ۲:۱ است و از نظر مدیریت ریسک، معامله چندان جذابی به نظر نمیرسد.

ارتباط نسبت ریسک به ریوارد با وینریت (Win Rate)

شاید تریدرهایی را دیده باشید که میگویند «۸۰٪ معاملاتم را میبرم» اما در نهایت حسابشان رشد نمیکند. دلیلش این است که فقط درصد برد و باخت مهم نیست؛ ترکیب وینریت با نسبت ریسک به ریوارد مهم است. شما حتی با وینریت ۴۰٪ هم میتوانید سودآور باشید، اگر ریسک به ریوارد شما منطقی و مثبت باشد (مثلاً ۱:۲ یا ۱:۳).

خطای رایج؛ وقتی فقط به درصد برد و باخت نگاه میکنیم

تریدرهای تازهکار معمولاً با هر استراتژی بیشتر به دنبال بالا بردن درصد معاملات موفق هستند. اما اگر در معاملات سودده ۳۰ دلار بگیرید و در معاملات ضررده ۱۰۰ دلار از دست بدهید، حتی با ۷۰٪ برد هم در بلندمدت بازنده خواهید بود. در مقابل، اگر ریسک را مدیریت کنید و نسبت ریسک به ریواردتان ۱:۲ باشد، میتوانید حتی با برد ۴۰٪ هم رشد حساب را تجربه کنید.

استانداردسازی ریسک یعنی چه؟

تا اینجا درباره یک معامله صحبت کردیم. اما استانداردسازی ریسک یعنی این منطق را روی تمام معاملات خود اجرا کنید: در هر معامله، درصد مشخص و ثابتی از سرمایه را ریسک کنید؛ نه عددی که هر بار از روی احساس و حدس و گمان انتخاب میشود.

ریسک ثابت در هر معامله؛ درصد منطقی چقدر است؟

در مدیریت سرمایه حرفهای، معمولاً توصیه میشود در هر معامله بین ۱ تا ۲ درصد از سرمایه خود را ریسک کنید. این عدد بسته به شخصیت ریسکپذیری شما، نوع استراتژی و نوسان بازار میتواند کمی تغییر کند، اما مهمترین نکته این است که این درصد، ثابت و از پیشتعریفشده باشد، نه وابسته به حال و هوای آن روز شما.

محاسبه حجم پوزیشن بر اساس ریسک، نه بر اساس حس

استانداردسازی ریسک یعنی ابتدا درصد ریسک (مثلاً ۱٪ حساب) و فاصله حد ضرر را مشخص کنید و سپس با استفاده از این دو، حجم معامله را حساب کنید؛ نه برعکس. به این ترتیب، اگر حد ضرر شما دورتر باشد، حجم کوچکتر میشود و اگر حد ضرر نزدیکتر باشد، حجم بزرگتر میشود؛ اما در هر دو حالت، مقدار پولی که در خطر است، همان ۱٪ ثابت باقی میماند.

این منطق، ستون اصلی مدیریت سرمایه در فارکس است و کمک میکند حتی در یک سری ضرر پیاپی هم حساب شما بهسرعت نابود نشود.

نقش اهرم در ریسک و نسبت ریسک به ریوارد

اهرم یا لوریج مستقیماً روی مقدار مارجین موردنیاز و اندازه پوزیشن شما اثر میگذارد. اگر بدون درک درست از اهرم، فقط حجم را زیاد کنید، ممکن است در ظاهر نسبت ریسک به ریوارد خوبی روی نمودار داشته باشید، اما در عمل حساب را در معرض کال مارجین قرار دهید.

چرا بدون فهم لوریج، استانداردسازی ریسک ناقص است؟

برای اینکه بتوانید ریسک را استاندارد کنید، باید بدانید هر حجم معامله با اهرم انتخابی شما، چه فشاری روی مارجین حساب وارد میکند. مطالعه دقیق راهنمای اهرم در فارکس چیست به شما کمک میکند رابطه بین لوریج، حجم، مارجین و ریسک واقعی حساب را بهتر درک کنید.

همچنین آشنایی با کال مارجین و مدیریت مارجین باعث میشود بدانید اگر ریسک را استاندارد نکنید، چهطور ممکن است یک سری معاملات ناموفق پشت سر هم، حساب را به مرز خطر برساند.

مثالهای عملی از نسبت ریسک به ریوارد و استانداردسازی ریسک

مقایسه تریدر احساسی با تریدر سیستماتیک

فرض کنید دو تریدر داریم که هر دو در یک سال ۱۰۰ معامله انجام میدهند:

- تریدر A (احساسی): حجم را شانسی انتخاب میکند، حد ضرر مشخص ندارد، گاهی با نسبت ریسک به ریوارد ۱:۱ وارد میشود، گاهی ۲:۱ به ضرر خود. وینریت او ۶۰٪ است، اما ضررهای بزرگتر از سودهاست؛ در نتیجه سال را با زیان به پایان میبرد.

- تریدر B (سیستماتیک): در هر معامله حداکثر ۱٪ حساب را ریسک میکند، نسبت ریسک به ریوارد حداقل ۱:۲ تعریف میکند، حجم را بر اساس فاصله تا حد ضرر تنظیم میکند و حتی با وینریت ۴۵٪، در پایان سال حسابش در سود است.

تفاوت اصلی این دو تریدر نه در استراتژی ورود، بلکه در استانداردسازی ریسک و پایبندی به نسبت ریسک به ریوارد است.

نسبت ریسک به ریوارد مناسب؛ ۱:۲، ۱:۳ یا بیشتر؟

این سؤال جواب مطلق ندارد؛ اما یک قانون کلی این است که نسبت ریسک به ریوارد شما باید با وینریت و سبک معاملهگریتان تناسب داشته باشد. برای استراتژیهای با وینریت متوسط (مثلاً ۴۰ تا ۶۰٪) معمولاً نسبتهای ۱:۲ و ۱:۳ منطقی هستند. نسبتهای خیلی بزرگ (مثل ۱:۵ و ۱:۱۰) جذاب به نظر میرسند، اما اگر در عمل بهندرت به تارگت برسند، میتوانند کارایی کلی سیستم را کاهش دهند.

برای داشتن دید تئوریک بیشتر، میتوانید مقالات آموزشی انگلیسی درباره Risk/Reward Ratio را نیز در کنار منابع فارسی مطالعه کنید و بعد آنها را با سبک شخصی خود تطبیق دهید.

چطور این اصول را در پلن مدیریت سرمایه خود اجرا کنیم؟

چکلیست قبل از ورود به هر معامله

برای اینکه نسبت ریسک به ریوارد و استانداردسازی ریسک از حالت تئوری خارج و به عادت تبدیل شود، میتوانید قبل از هر معامله این چکلیست را مرور کنید:

- آیا حد ضرر مشخص و منطقی (بر اساس تحلیل، نه صرفاً عدد رُند) تعریف کردهام؟

- آیا حد سود بر اساس ساختار بازار و نسبت ریسک به ریوارد حداقل ۱:۲ یا بیشتر تعیین شده است؟

- آیا درصد ریسک این معامله (مثلاً ۱٪ حساب) را دقیقاً محاسبه کردهام؟

- آیا حجم پوزیشن را با توجه به فاصله تا حد ضرر و مقدار ریسک مجاز، محاسبه کردهام؟

- اگر چند معامله همزمان باز کنم، مجموع ریسک استاندارد شده همچنان در محدوده امن است؟

ترکیب این اصول با یک برنامه منظم آموزش فارکس باعث میشود قدمبهقدم از ترید احساسی فاصله بگیرید و به یک تریدر سیستماتیک نزدیک شوید.

جمعبندی؛ وقتی ریسک استاندارد میشود، نتیجهها قابل پیشبینیتر میشوند

نسبت ریسک به ریوارد، فقط یک عدد شیک برای ارائه در فضای مجازی نیست؛ قلب تپنده هر سیستم معاملاتی پایدار است. وقتی این نسبت برای هر معامله تعریف و اجرا شود، و در کنار آن استانداردسازی ریسک با ریسک ثابت در هر معامله انجام شود، منحنی رشد حساب شما از یک خط پر از جهشهای تصادفی به یک مسیر منطقی و قابل تحلیل تبدیل میشود.

در نهایت، تفاوت تریدر حرفهای و مبتدی بیشتر از آنکه در نوع اندیکاتور و استراتژی ورود باشد، در نحوه نگاه آنها به ریسک است. کسی که ریسک را استاندارد میکند و به نسبت ریسک به ریوارد پایبند میماند، حتی اگر همیشه بهترین نقطه ورود را نگیرد، در بلندمدت شانس بسیار بیشتری برای بقا و رشد در بازار دارد.

سوالات متداول درباره نسبت ریسک به ریوارد و استانداردسازی ریسک

نسبت ریسک به ریوارد استاندارد یعنی چه؟

نسبت ریسک به ریوارد استاندارد یعنی قبل از هر معامله، حد ضرر و حد سود را طوری تنظیم کنید که مثلاً در برابر ۱ واحد ریسک، حداقل ۲ یا ۳ واحد ریوارد بالقوه داشته باشید و این منطق را در تمام معاملات خود تکرار کنید. این کار باعث میشود حتی با وینریت متوسط هم در بلندمدت سودآور باشید.

نسبت ریسک به ریوارد چند، مناسب و منطقی است؟

برای بسیاری از استراتژیها، نسبتهای ۱:۲ و ۱:۳ انتخابهای منطقی و واقعبینانهای هستند. نسبتهای خیلی کوچکتر (مثل ۱:۱ یا حتی بدتر) باعث میشوند برای سودآوری به وینریت بسیار بالا نیاز داشته باشید و نسبتهای خیلی بزرگتر اگر در عمل بهندرت به تارگت برسند، میتوانند نتیجه کلی سیستم را خراب کنند.

استانداردسازی ریسک در عمل یعنی چه کاری انجام دهم؟

استانداردسازی ریسک یعنی برای خودتان یک درصد ثابت ریسک در هر معامله تعریف کنید (مثلاً ۱ یا ۲ درصد از موجودی)، سپس در هر معامله بر اساس این درصد و فاصله تا حد ضرر، حجم پوزیشن را محاسبه کنید. به این ترتیب، دیگر حجمها را شانسی انتخاب نمیکنید و میدانید هر معامله دقیقاً چه مقدار از سرمایه شما را درگیر میکند.

آیا میتوان با نسبت ریسک به ریوارد ضعیف هم سود کرد؟

از نظر تئوری، اگر وینریت شما بسیار بالا باشد، حتی با نسبت ریسک به ریوارد ضعیف هم میتوانید سودآور باشید؛ اما در عمل، حفظ وینریتهای خیلی بالا در بازار واقعی سخت است. به همین دلیل، تکیه صرف بر درصد برد و باخت منطقی نیست و بهتر است از ابتدا نسبت ریسک به ریوارد مثبت و استانداردی برای سیستم خود تعریف کنید.

استانداردسازی ریسک چه تفاوتی با مارتینگل دارد؟

در مارتینگل معمولاً بعد از ضرر، حجم معامله بزرگتر میشود تا ضررهای قبلی یکجا جبران شوند؛ این روش ریسک را به شکل تصاعدی بالا میبرد و میتواند به سرعت حساب را نابود کند. اما در استانداردسازی ریسک، حجم معاملات بر اساس درصد ریسک ثابت تعریف میشود و بعد از ضرر، ریسک هر معامله کوچکتر میشود، نه بزرگتر؛ در نتیجه احتمال بقا و رشد حساب بیشتر است.